Ubezpieczanie nieruchomości położonych na terenach podatnych na zalanie wymaga szczególnej uwagi ze względu na zwiększone ryzyko powodzi. Kluczowe jest zrozumienie, czym są te obszary, co ułatwiają mapy zagrożenia powodziowego opracowywane przez Wody Polskie. Dzięki nim możliwe jest oszacowanie prawdopodobieństwa zalania.

Wybór właściwej polisy uwzględniającej ryzyko powodzi jest niezwykle istotny. Właściciele powinni mieć na uwadze, że składki mogą być wyższe. Istotny jest również czas karencji, czyli okres, po którym ochrona ubezpieczeniowa zaczyna obowiązywać.

Spis treści

Co to jest teren zalewowy i jakie niesie ryzyko dla nieruchomości?

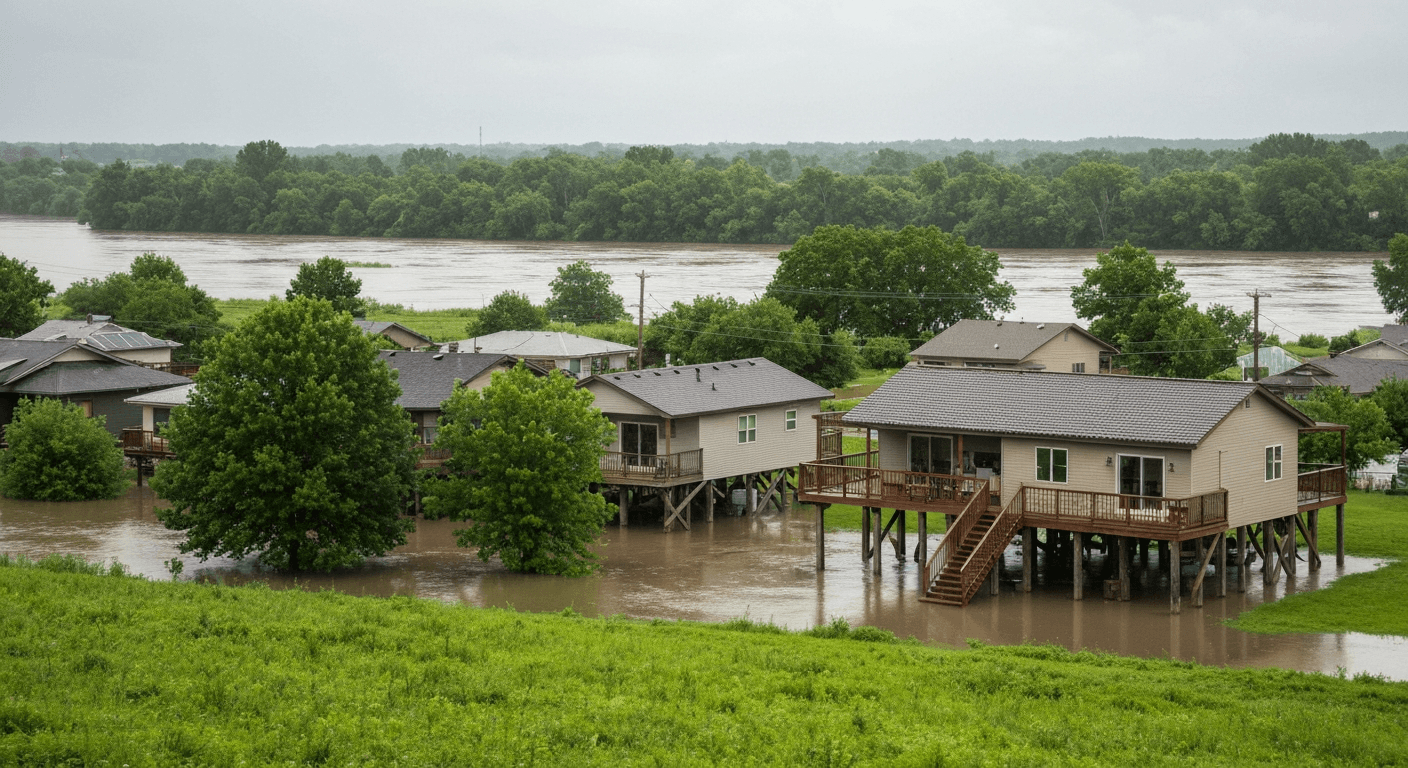

Teren zalewowy to obszar często dotknięty powodziami i podtopieniami w wyniku intensywnych opadów. Już wcześniej takie miejsca były narażone na zalania. Od 2018 roku budowa domów na tych terenach jest zabroniona, chyba że działka nie jest uwzględniona w Miejscowym Planie Zagospodarowania Przestrzennego lub zagrożenie powodzią jest jedynie częściowe.

Nieruchomości położone na terenach zalewowych są bardziej podatne na straty finansowe z powodu zalania. Właściciele muszą zdawać sobie sprawę z ryzyka życia w takich miejscach. Możliwe są uszkodzenia budynków, utrata mienia oraz wysokie koszty napraw. Dlatego kluczowe jest posiadanie odpowiedniego ubezpieczenia domu, które zabezpiecza przed skutkami powodzi. Warto również korzystać z map zagrożenia powodziowego tworzonych przez Wody Polskie, które pomagają oszacować ryzyko zalania w konkretnej lokalizacji.

Definicja terenu zalewowego i jego zagrożenia

Tereny zalewowe to obszary, gdzie powodzie mogą występować regularnie, niosąc za sobą ryzyko uszkodzeń spowodowanych wodą. Szkody te mogą znacząco wpłynąć na nieruchomości, powodując uszkodzenia budynków, utratę dobytku oraz generując wysokie koszty napraw. Wody Polskie oznaczają takie miejsca jako zagrożone powodzią, co ma istotne konsekwencje dla decyzji dotyczących ubezpieczenia.

Zrozumienie tego ryzyka i podjęcie działań zabezpieczających przed powodzią jest kluczowe dla ochrony naszego mienia.

Znaczenie map zagrożenia powodziowego przygotowanych przez Wody Polskie

Mapy zagrożenia powodziowego opracowywane przez Wody Polskie odgrywają kluczową rolę w ocenie ryzyka powodziowego dla poszczególnych obszarów. Pozwalają one precyzyjnie wyznaczyć strefy zagrożenia, co jest niezwykle istotne podczas planowania przestrzennego oraz podejmowania decyzji dotyczących inwestycji budowlanych czy ubezpieczeń.

Te mapy dostarczają cennych informacji o prawdopodobieństwie wystąpienia powodzi w danych rejonach. Widoczne na nich strefy zagrożenia mają znaczący wpływ na warunki ubezpieczenia nieruchomości, co jest szczególnie ważne dla właścicieli domów położonych na terenach zalewowych.

Dodatkowo mieszkańcy mogą lepiej zrozumieć ryzyko związane z ich miejscem zamieszkania i odpowiednio się przygotować na ewentualne zagrożenia.

Jakie ubezpieczenie nieruchomości wybrać na terenach zalewowych?

Wybór odpowiedniego ubezpieczenia dla nieruchomości położonych na terenach zalewowych jest niezwykle istotny ze względu na ryzyko powodzi. Takie miejsca wymagają wyjątkowej ochrony, dlatego warto rozważyć polisę uwzględniającą to zagrożenie. Choć ubezpieczenie od powodzi może okazać się nieodzowne, jego koszt jest zazwyczaj wyższy dla obszarów narażonych na zalanie. Firmy ubezpieczeniowe nakładają wyższe składki, biorąc pod uwagę większe ryzyko.

Warto również dokładnie sprawdzić, jakie elementy obejmują polisy mieszkaniowe. Często ubezpieczenie przeciwpowodziowe jest dodatkiem do standardowej ochrony domu. Analiza warunków ubezpieczenia jest kluczowa, aby upewnić się, że uwzględniają one wszystkie potencjalne zagrożenia związane z położeniem na terenach zalewowych. Zrozumienie szczegółów polisy oraz jej wyłączeń odpowiedzialności zapewnia pełną ochronę mienia.

Zakres ochrony i ryzyko powodzi w polisach mieszkaniowych

Polisy mieszkaniowe oferują ochronę przed różnorodnymi zagrożeniami, takimi jak powódź i zalanie. Gdy nieruchomość leży na terenach podatnych na zalewanie, ważne jest, aby polisa uwzględniała to ryzyko. Często oznacza to konieczność rozszerzenia zakresu ubezpieczenia.

Ogólne Warunki Ubezpieczenia (OWU) precyzują, co jest objęte polisą oraz wskazują możliwe wyłączenia.

Ubezpieczenie przeciwpowodziowe może się różnić w zależności od lokalizacji i zwykle wiąże się z wyższymi składkami. Czemu tak się dzieje? Wynika to z wyższego ryzyka zalania. Z tego powodu właściciele nieruchomości na takich obszarach powinni uważnie zapoznać się z OWU, aby mieć pewność, że ochrona jest dostosowana do ich potrzeb.

Polisa przeciwpowodziowa jako rozszerzenie ubezpieczenia domu

Polisa przeciwpowodziowa często jest dodawana do ubezpieczenia domu, szczególnie w rejonach narażonych na zalania. Dla właścicieli nieruchomości w takich okolicach, zabezpieczenie przed powodzią ma kluczowe znaczenie. Chroni ono zarówno stałe elementy budynku, jak i jego wyposażenie.

Warto pamiętać, że ubezpieczenie od powodzi nie wchodzi w życie natychmiast, zazwyczaj obowiązuje okres karencji, który trwa od 15 do 31 dni.

Właściciele muszą być świadomi, że składka za tego typu ochronę może być wyższa, biorąc pod uwagę zwiększone ryzyko powodzi. Niezbędne jest dokładne zapoznanie się z zapisami polisy oraz jej wyłączeniami, by mieć pewność pełnej ochrony.

Na co zwrócić uwagę przy zakupie ubezpieczenia nieruchomości na terenach zalewowych?

Kupując ubezpieczenie nieruchomości znajdującej się na terenach zalewowych, warto zwrócić uwagę na kilka kluczowych kwestii.

- okres karencji, trwający zwykle od 14 do 30 dni, wskazuje moment, od którego polisa zaczyna obowiązywać,

- położenie nieruchomości oraz jej wcześniejsze doświadczenia z podtopieniami mają istotny wpływ na wysokość składki,

- wyższe ryzyko zalania wiąże się z większymi kosztami.

To ważne, ponieważ ochrona nie wchodzi w życie natychmiastowo, dlatego warto podpisać umowę z wyprzedzeniem.

Dodatkowo, warto szczegółowo zapoznać się z Ogólnymi Warunkami Ubezpieczenia (OWU), które definiują zakres ochrony oraz potencjalne wyłączenia odpowiedzialności. Zrozumienie tych zapisów pozwala uniknąć sytuacji, w której posiadanie polisy nie gwarantuje wypłaty odszkodowania.

Okres karencji i jego wpływ na ochronę przed powodzią

Okres karencji w przypadku ubezpieczenia przeciwpowodziowego trwa zazwyczaj od dwóch do czterech tygodni. W tym czasie polisa nie zapewnia ochrony przed powodzią, co ma istotny wpływ na moment jej zakupu. Osoby posiadające nieruchomości w strefach zagrożonych powinny wykupić ubezpieczenie z wyprzedzeniem, zanim pojawi się ryzyko powodzi.

Takie rozwiązanie ma na celu zapobieganie sytuacjom, w których polisa jest nabywana tuż przed spodziewanym zalaniem, co mogłoby stanowić duże obciążenie finansowe dla ubezpieczyciela. Dlatego planowanie ochrony z wyprzedzeniem jest niezwykle ważne, aby zapewnić pełne bezpieczeństwo majątku w przypadku wystąpienia powodzi.

Wpływ lokalizacji i historii podtopień na wysokość składki ubezpieczeniowej

Lokalizacja nieruchomości odgrywa istotną rolę w ustalaniu wysokości składki ubezpieczeniowej. Domy położone na terenach zalewowych są bardziej podatne na powodzie, co z kolei zwiększa ryzyko dla firm ubezpieczeniowych, prowadząc do wyższych składek w tych rejonach.

Dodatkowo, historia wcześniejszych podtopień ma znaczący wpływ na cenę polisy. Jeśli w przeszłości często dochodziło do zalania, może to skutkować podwyższeniem składki, ponieważ wskazuje na dużą szansę powstania kolejnych szkód w przyszłości. Ubezpieczyciele uwzględniają te elementy, aby dokładnie oszacować ryzyko i zapewnić adekwatną ochronę klientów.